为什么90%的交易策略会失败:深入探讨分析护栏

Source: Dev.to

请提供您希望翻译的文章正文内容(除代码块和 URL 之外),我将按照要求将其翻译为简体中文并保留原始的 Markdown 格式。

当你构建交易机器人时,回测就是你的蜜月期

股权曲线向上且向右延伸,夏普比率看起来很优秀,你开始计算退休金。

📖 错过了第 1 部分?

在深入技术细节之前,先了解 Kiploks 背后的哲学:

Part 1: We Built an Optimization Engine — and Realized Optimization Was the Wrong Problem

然后你上线,现实像货运列车一样撞来。

在我之前的文章中,我指出 优化往往是错误的解决问题。今天,我想向你展示我们是如何使用 Kiploks 来拆解一个过度优化的策略。我们并不是在寻找“赢”的数字,而是寻找在投入真实资本之前 拒绝 该策略的理由。

以下是我构建的前四条分析护栏,用来把“纸老虎”与可交易的优势区分开来。

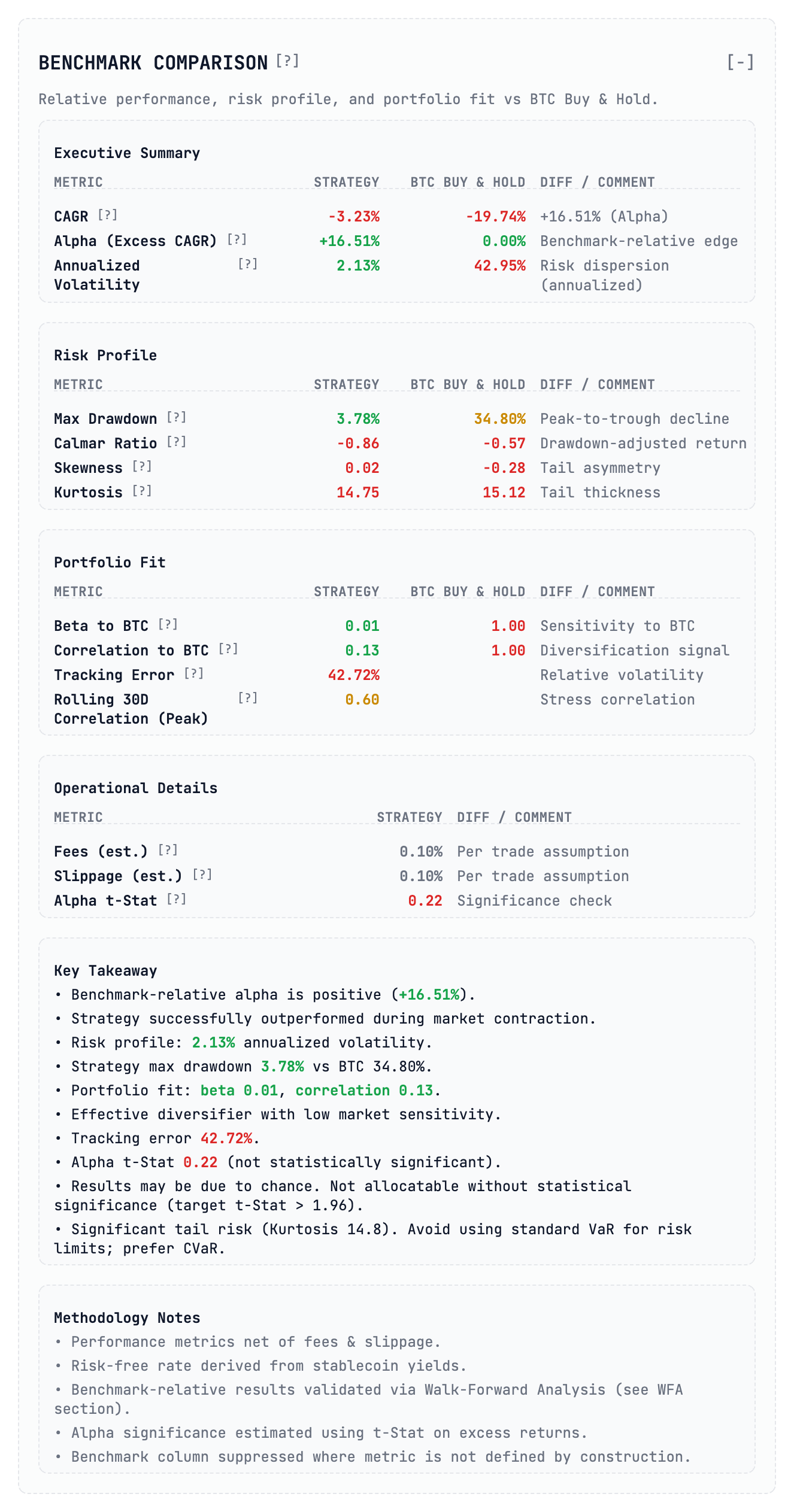

1. 基准比较:Alpha 与噪声

大多数开发者犯的第一个错误是只看绝对收益。如果你的机器人赚了 20 %,而比特币赚了 50 %,你并没有赢,你只是相对风险更高的被动指数表现不佳。

在本次分析中,策略的 CAGR 为 –3.23 %,但 相对基准的 alpha 为 +16.51 %,因为该期间市场(BTC)跌了近 20 %。在纸面上,战胜一个崩盘的市场看起来像是赢了。

护栏: 查看 Alpha t‑Stat。在我们的报告中它为 0.22。在统计学中,任何低于 1.96 的值通常被视为“噪声”或运气。尽管有“alpha”,该策略缺乏统计显著性。它是一次偶然,而不是系统。

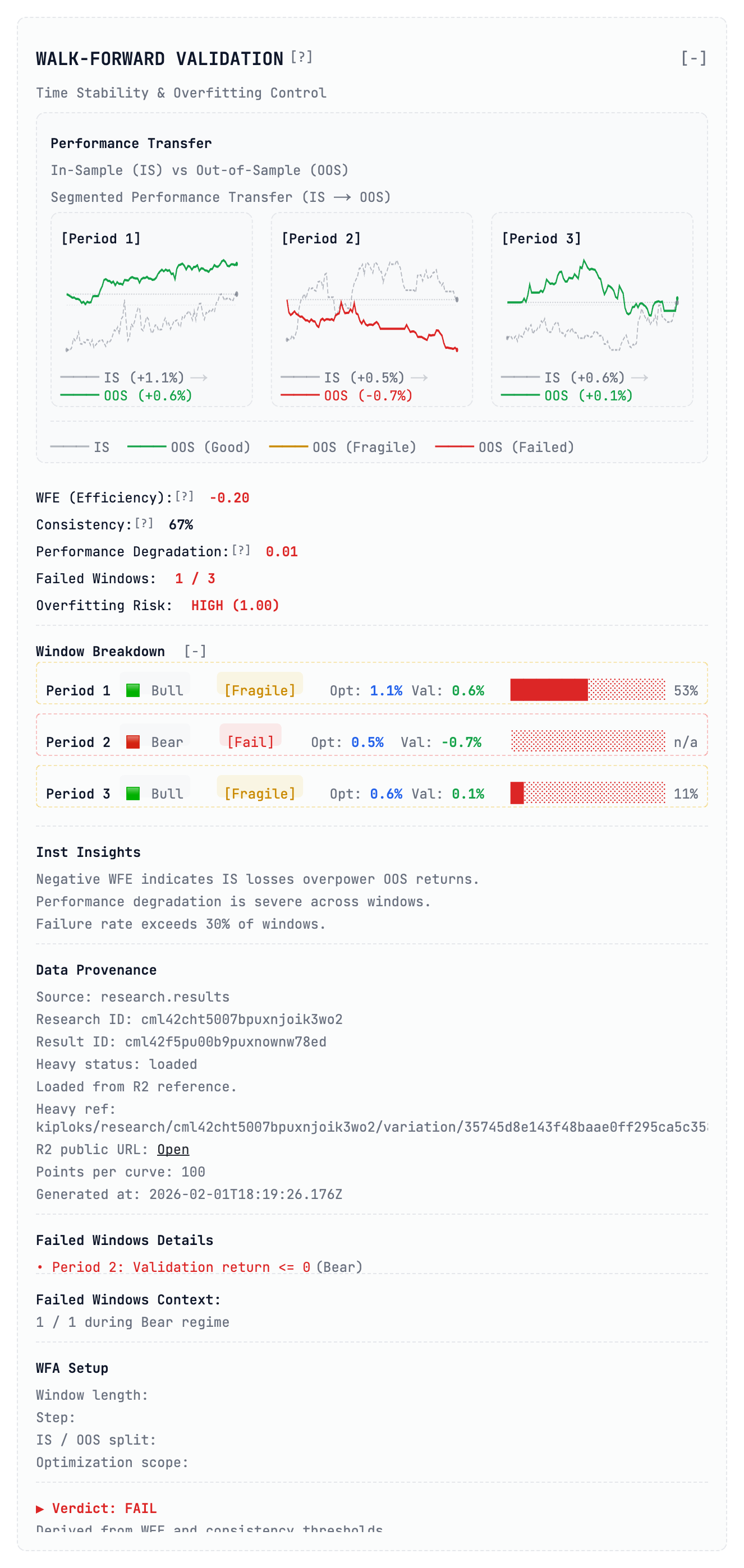

2. 前向验证:时间稳定性测试

静态回测是谎言。它把整段历史当作一个整体,但实际上市场会经历不同的“状态”(牛市、熊市、横盘)。

当我们进行 Walk‑Forward Validation 时,会在一个区段(样本内)上优化模型,然后立即在随后未见过的区段(样本外)上测试。正如 Performance Transfer 图表所示,这个策略是一座纸牌屋:

| Period | Market Regime | OOS Return | Guardrail Tag |

|---|---|---|---|

| 1 | Bull | +0.6 % | [Fragile] |

| 2 | Bear | –0.7 % | [Fragile] |

| 3 | Bull | Near break‑even | [Fragile] |

护栏: 我们计算 WFE(Walk‑Forward Efficiency Ratio)。本例中为 –0.20。负的 WFE 是巨大的红灯——意味着验证阶段的亏损完全抵消了收益。如果一个策略的表现如此依赖特定的市场“情绪”,它就不是优势,而只是一次硬币翻转的赌注,最终会输掉。

3. 交易强度:“交易所支持”陷阱

这里是“高频”或“网格”梦想的终结点。每一次交易都要付费。如果你的策略交易频率过高且边际优势太小,你不是交易员,而是交易所的志愿捐助者。

Kiploks 计算 Cost / Edge Ratio。对该策略而言,这一比例高达 296.3 %,意味着执行成本几乎是理论利润的三倍。因此,每笔交易的平均净利润为 –6.1 bps——每一次成交你都在亏钱。

护栏: 如果你的 Net Profit Factor 低于 1.0(我们的为 0.84),则策略根本就有缺陷。我们还会查看 Total Cost Drag(–19.3 %),判断该优势是否能在实际交易中存活。

l‑world friction. 在这种情况下,alpha 在基准 AUM 时崩溃。 Verdict: UNTRADABLE.

4. 滑点敏感性:纸老虎表

大多数回测假设你能以屏幕上显示的价格成交。实际上在加密货币市场中会出现“滑点”——由于流动性不足或延迟,你会以更差的价格成交。如果你的策略没有内置执行缓冲,它就只是一个只存在于模拟中的“纸老虎”。

我们进行 滑点压力测试,观察当执行价格偏离中价时策略的表现。结果(见上表)显示,一旦滑点超过几个基点,收益就会迅速恶化,证明该优势无法在真实市场条件下存活。

结论

使用这四条护栏——基准α显著性、前向滚动稳定性、交易强度成本‑收益率以及滑点敏感性——来筛除那些纸面上看起来不错但在实际运行中崩溃的策略。

祝构建顺利,愿你的实盘交易永续!

策略失效之处

| 滑点 | 影响 |

|---|---|

| 0 bps(理想世界) | 净夏普率只有 0.01——即使在完美的理想世界中,这也几乎算不上策略。 |

| 10 bps(平均真实世界) | 夏普率跌至 ‑0.05。仅仅参与就会亏钱。 |

| 50 bps(压力测试) | 最大回撤增加 +6.7 %,显示出完全缺乏韧性。 |

| 护栏 | 经验法则是:如果在 10‑15 bps 的滑点下夏普率下降超过 30 %,则该策略为 不可交易。该模型立即被判定为 UNTRADABLE(不可交易)。它没有任何容错空间,在真实市场环境中很可能导致账户被清算。 |

迄今为止的结论

通过仅这四个模块来检验策略,我们揭示了一个严峻的事实:在基本图表上看似“还行”的系统,实际上是一个统计上不显著、受制度影响、成本高昂的机器,一旦出现真实市场滑点的迹象就会崩溃。

- 优化会告诉我们“微调入场”。

- 分析则告诉我们停止研究并更改逻辑。

接下来是什么?

在下一篇文章中,我将深入探讨 参数鲁棒性 和 尾部风险指标 —— 对过度拟合机器人致命的最后一击。

我是 Radiks Alijevs,Kiploks 的首席开发者。我构建这些工具是为了将机构级的严谨性带入零售算法交易。关注我,查看第 2 部分,我将在其中展示最终的鲁棒性评分。