是什么导致企业成本上升?

Source: Hacker News

在成本增长趋于平稳的一段时期后,企业在 2025 年面临日益加剧的成本压力。虽然关税在推高许多投入品成本方面发挥了作用——尤其是制造业——但它们仅是故事的一部分。事实上,企业在过去一年中在许多类别上都遭遇了显著的成本上涨。

本篇文章是基于我们通过地区商业调查收集的数据,对纽约‑北新泽西地区企业成本和价格动态进行的三篇系列分析的第一篇。企业报告称,过去一年中成本增长最为显著的项目是员工健康保险和公用事业费用,其次是商业保险以及商品和材料投入。企业预计2026年的成本增长将趋于缓和。

- 我们的第二篇文章将更详细地审视员工健康保险成本的急剧上升,并展示这种成本上升如何抑制部分工人的工资增长。

- 第三篇文章将分析企业在这些成本压力下的定价行为,以及企业的通胀预期。

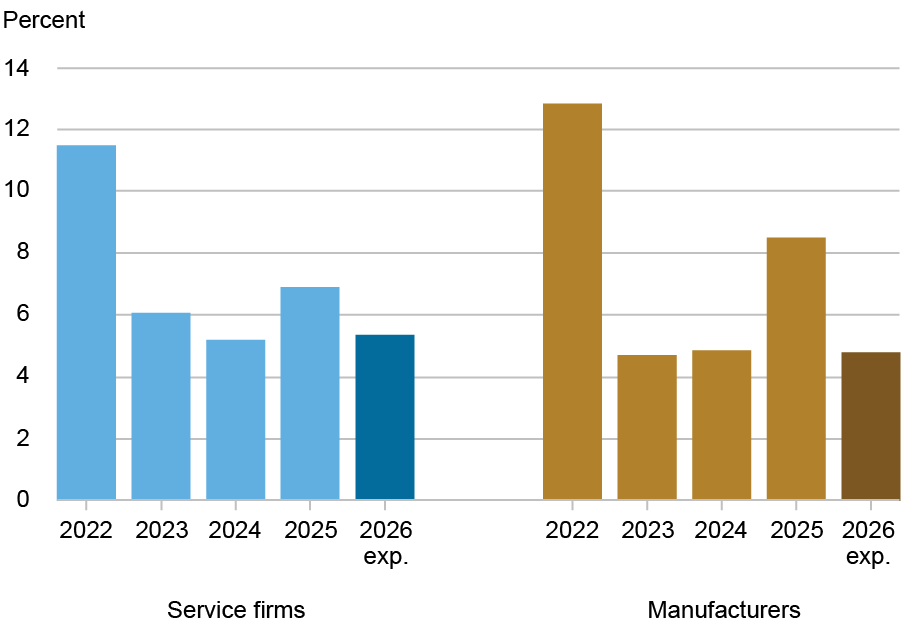

在放缓后,成本上升在去年显著回升

如下面的图表所示,企业报告称2025年的成本上升速度相较前两年显著加快,尤其是制造业。2024年的成本上升约为 5 %(两类企业的平均值)。2025年,服务企业的成本上升了 7 %(上升了1.7个百分点),制造业则上升了 8.5 %(上升了3.6个百分点)。这些增幅明显高于去年预期的水平,当时服务企业预测将接近 6 % 的上涨,制造业则预计约 7 %。

2025年成本上升显著,但预计将趋于平缓

来源:纽约联邦储备银行地区企业调查 – 2025年12月、2025年2月、2024年2月、2022年12月。

注:这些平均值为截尾均值,剔除了最高 5 %和最低 5 %的回复。

保险和公用事业成本的急剧上升

我们向企业询问了过去十二个月中几个投入类别的成本增长估计。下图显示了平均增长率。值得注意的是,制造业的成本增长普遍高于服务业企业。

-

员工健康保险 – 增幅最大:

- 制造业:14.2 %

- 服务业:12.9 %

有些企业在续保时报告了 25 %–50 % 的激增。

-

公用事业 – 次大增幅:两类企业均为 8.5 %。约 15 % 的受访者报告了 20 % 以上的公用事业涨价。这些激增与 AI 相关数据中心的爆炸性增长 有关:

-

商业保险(责任险、财产险、汽车险、工伤赔偿等) – 平均增幅:

- 服务业:7 %

- 制造业:7.5 %

大约 1 / 10 的企业报告了 20 % 以上的保险涨价。

-

工资 – 温和增长 3.4 %。

-

租金 – 相对较小的增长约 2 %。

过去一年保险和公用事业成本增幅最大

| 投入类别 | 服务业企业 | 制造业企业 |

|---|---|---|

| 员工健康保险 | 12.9 % | 14.2 % |

| 公用事业 | 8.5 % | 8.5 % |

| 商业保险 | 7 % | 7.5 % |

| 商品与材料 | 5.5 % | 8 % |

| 工资增长 | 3.4 % | 3.4 % |

| 租金 | 2 % | 2 % |

Source: New York Fed, Regional Business Surveys, February 2026.

Note: These averages represent a trimmed mean; the highest 5 % and the lowest 5 % of responses are excluded.

商品和材料成本

商品和材料成本在制造业中平均上升了 8 %,而服务业仍然显著上升 5.5 %。对关税的更大暴露可能解释了制造业公司面临更大幅度的上涨。多家公司报告称,受关税影响的投入品如铝、钢、设备、电气供应和汽车零部件的成本大幅上升。

展望

如第一张图所示,2026 年服务业企业的成本增长预计将放缓至 5.4 %,制造业企业则为 4.8 %——低于 2025 年的水平,并且与 2024 年报告的增速相似。尽管如此,这仍是许多企业需要应对的显著成本上升。

我们的第二篇文章将审视员工健康保险费用的急剧上升及其对企业工资支付的影响,而我们的第三篇文章将分析企业的定价行为和通胀预期。

作者

Jaison R. Abel – 纽约联邦储备银行微观经济学负责人,研究与统计小组

Richard Deitz – 纽约联邦储备银行经济政策顾问,研究与统计小组

Nick Montalbano – 纽约联邦储备银行数据分析专家,研究与统计小组

如何引用此帖子

Jaison R. Abel, Richard Deitz, and Nick Montalbano, “是什么推动了企业成本上升?”,Federal Reserve Bank of New York Liberty Street Economics,2026年3月4日,https://doi.org/10.59576/lse.20260304a

BibTeX: View

免责声明

本文中表达的观点属于作者本人(或作者们),并不一定代表纽约联邦储备银行或联邦储备系统的立场。任何错误或遗漏均由作者本人(或作者们)负责。