我构建了一个风险驱动的 Stock Portfolio Optimizer(以及我学到的东西)

发布: (2025年12月25日 GMT+8 09:07)

5 分钟阅读

原文: Dev.to

Source: Dev.to

像许多开发者一样,我也见过很多声称通过模糊的 AI 说法或黑箱优化实现超额收益的 “投资组合构建” 工具。

我想从另一个角度探索:如果是风险受控的投资组合结构——而不仅仅是哪些股票被标记为 “风险”——在驱动优化器?

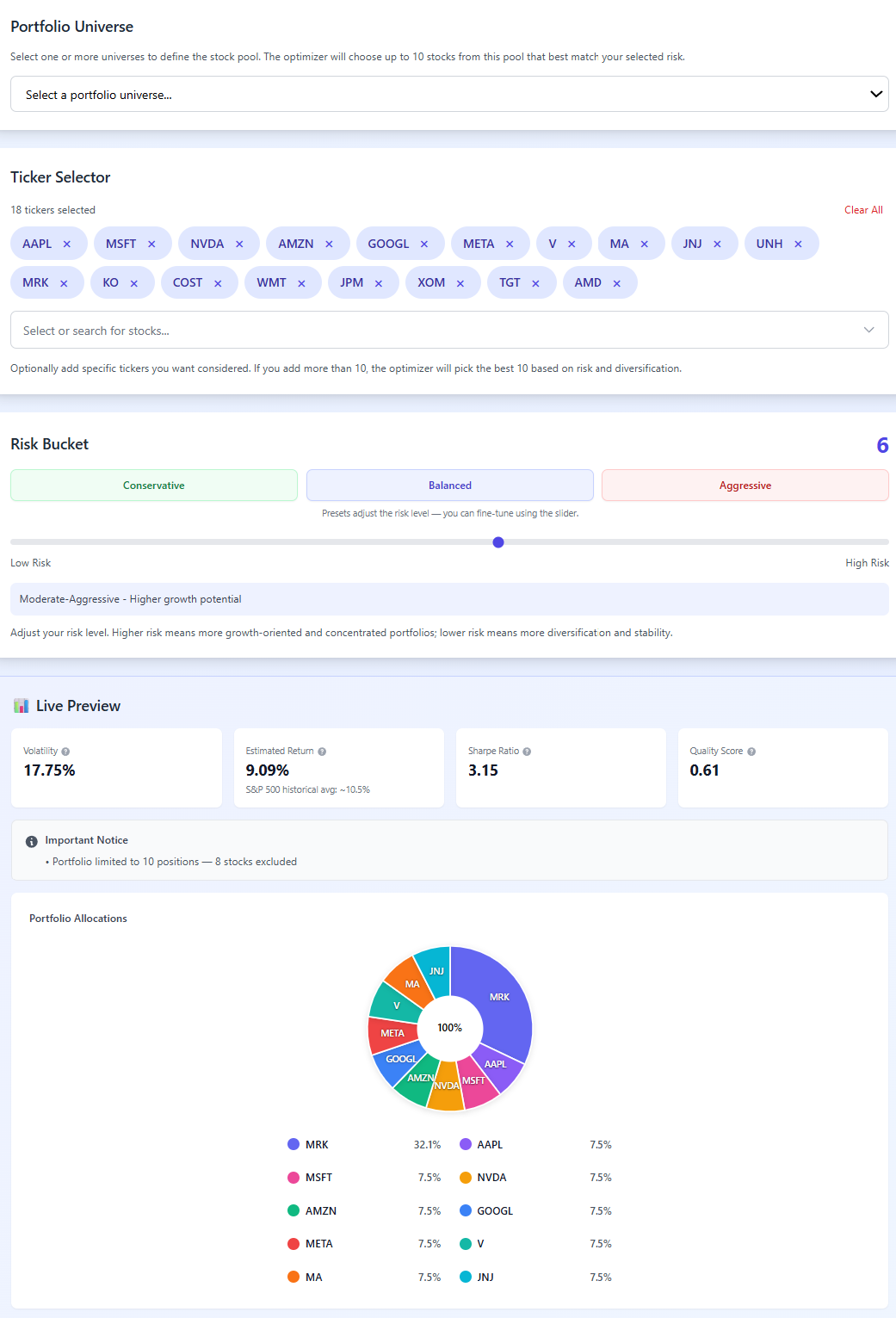

👉 实时演示:

核心理念

大多数零售投资工具把风险当作副作用来处理:

- 更高风险 → “更风险的股票”

- 更低风险 → “更安全的股票”

实际上,投资组合并不是这样运作的。风险容忍度通常影响:

- 你愿意多集中持仓

- 你允许多少行业敞口

- 你的配置可以多不对称

在 StockRisker 中,风险直接控制投资组合约束:

- 更高风险 = 更少的惩罚,更高的集中度上限

- 更低风险 = 更严格的分散规则

风险不只是一个标签——它是结构性的输入。

优化器的工作原理(高层概览)

优化器围绕三层结构构建:

风险映射

用户选择一个风险等级(1–10)。该数值动态控制:

- 每只股票的最大配置比例

- 每个行业的最大配置比例

- 分散惩罚的强度

在高风险等级时,惩罚会放宽,而不是强行生成“不安全”的投资组合,从而更贴合用户意图。

基于约束的投资组合生成

投资组合在以下约束下进行评估:

- 硬约束(绝不能被违反)

- 软约束(作为评分惩罚应用)

这避免了常见的失败模式——优化技术上成功,却产生不切实际的投资组合。

可解释的评分

每个投资组合使用加权函数进行评分,平衡:

- 预期收益估计

- 波动率和分散度

- 集中度和行业敞口

如果结果看起来可疑(例如,收益极高而波动率相对低),界面会显示上下文警告,而不是隐藏风险。没有 “保证超额收益” 的宣传语。

我的优化目标

最有趣的挑战之一并非数学,而是期望管理。我有意避免以下做法:

- 承诺击败标普 500

- 使用不透明的 AI 模型

- 给出唯一的 “正确” 投资组合

相反,工具帮助用户思考权衡:

- 集中 vs. 分散

- 风险偏好 vs. 波动率

- 简单 vs. 优化

技术栈

- 后端: TypeScript + Node.js

- 模块化的优化器设计(风险映射 → 约束 → 评分)

- 为性能和稳定性缓存股票全集

- 前端: 干净、极简的 UI,侧重于清晰和可解释性

该架构旨在支持未来的扩展,例如:

- 回测

- 风险调整指标(夏普比率、回撤)

- 场景模拟

我的收获

- 风险是 UX 问题,而不仅仅是数学问题——用户需要了解投资组合为何如此。

- 约束比算法更重要——一个带有良好约束的简单优化器胜过一个没有约束的复杂优化器。

- 透明度比性能宣称更能建立信任——展示局限性实际上会提升信心。