왜 90%의 Trading Strategies가 실패하는가: Analytical Guardrails에 대한 심층 분석

I’m happy to translate the article for you, but I need the actual text you’d like translated. Could you please paste the content (or the portions you want translated) here? I’ll keep the source line, formatting, markdown, and any code blocks or URLs exactly as they are.

트레이딩 봇을 만들면 백테스트는 당신의 허니문 단계

주가 곡선은 오른쪽으로 상승하고, 샤프 비율은 뛰어나 보이며, 당신은 은퇴 계산을 시작합니다.

📖 파트 1을 놓쳤나요?

기술적인 블록에 뛰어들기 전에, Kiploks 뒤에 숨은 철학을 따라잡으세요:

파트 1: 우리는 최적화 엔진을 만들었고, 최적화가 잘못된 문제라는 것을 깨달았다

그 다음 라이브로 전환하고, 현실은 화물열차처럼 다가옵니다.

이전 글에서 나는 최적화가 종종 해결해야 할 잘못된 문제라고 주장했습니다. 오늘은 Kiploks 를 사용해 과도하게 최적화된 전략을 해체하는 방법을 정확히 보여드리겠습니다. 우리는 “승리” 숫자를 찾는 것이 아니라, 실제 자본을 잃기 전에 전략을 거부할 이유를 찾고 있습니다.

다음은 “종이 호랑이”와 실제 거래 가능한 엣지를 구분하기 위해 제가 만든 첫 네 가지 분석 가드레일입니다.

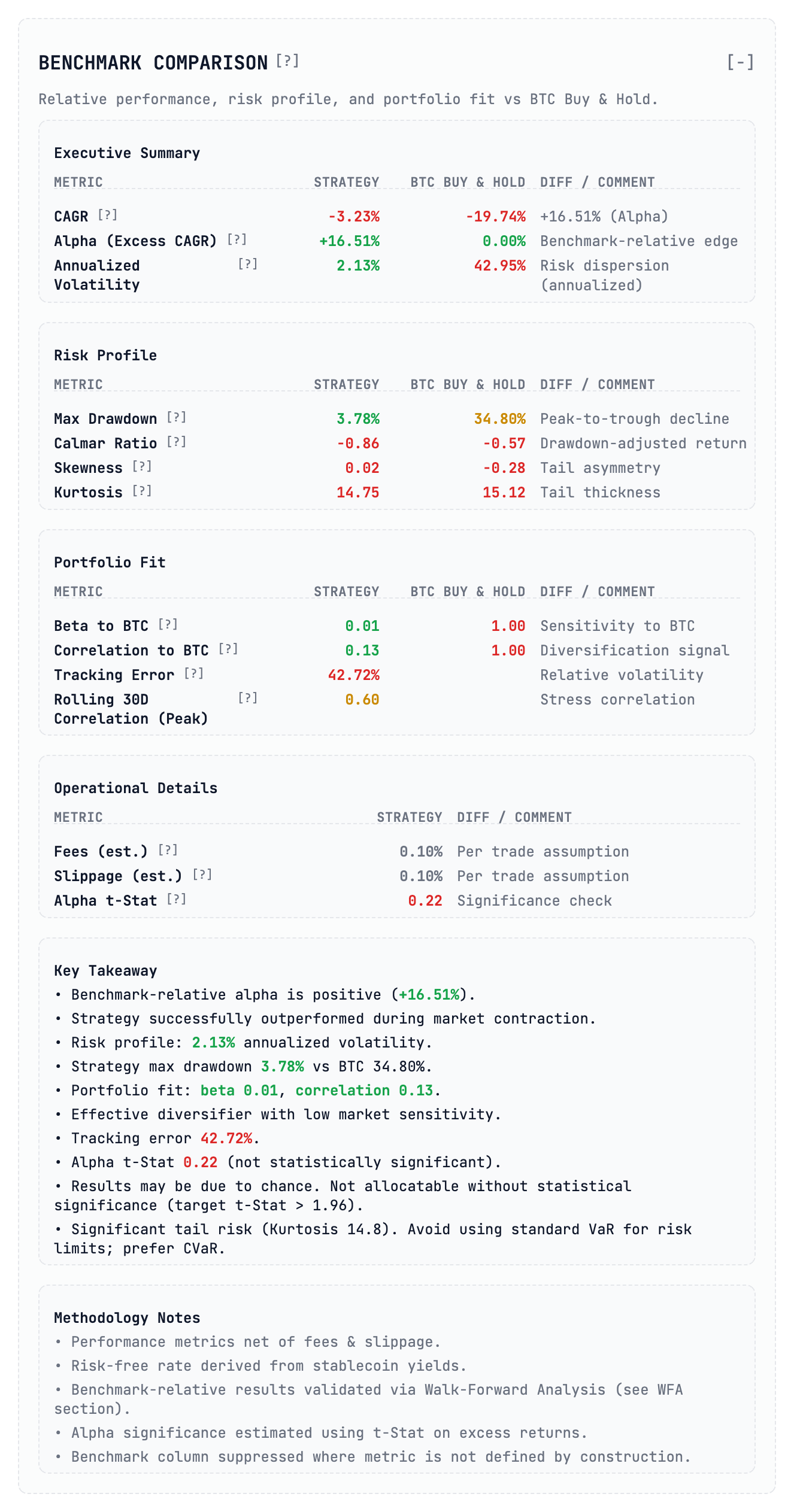

1. 벤치마크 비교: 알파 vs. 노이즈

대부분의 개발자가 저지르는 첫 번째 실수는 절대 수익률만 보는 것입니다. 봇이 20 %를 벌었고 비트코인이 50 %를 올렸다면, 당신은 이긴 것이 아니라 위험이 더 큰 수동 지수를 하회한 것입니다.

이 분석에서 전략은 연간 복합 성장률(CAGR) –3.23 % 를 보이지만, 벤치마크 대비 알파 +16.51 % 를 기록합니다. 이는 해당 기간 동안 시장(BTC)이 거의 20 % 폭락했기 때문입니다. 종이상으로는 폭락하는 시장을 앞선 것이 승리처럼 보입니다.

가드레일: Alpha t‑Stat 를 확인하세요. 우리 보고서에서는 0.22 로 나타났습니다. 통계적으로 1.96 이하이면 보통 “노이즈” 혹은 운으로 간주됩니다. “알파”가 있더라도 이 전략은 통계적 유의성이 부족합니다. 우연일 뿐, 시스템이 아닙니다.

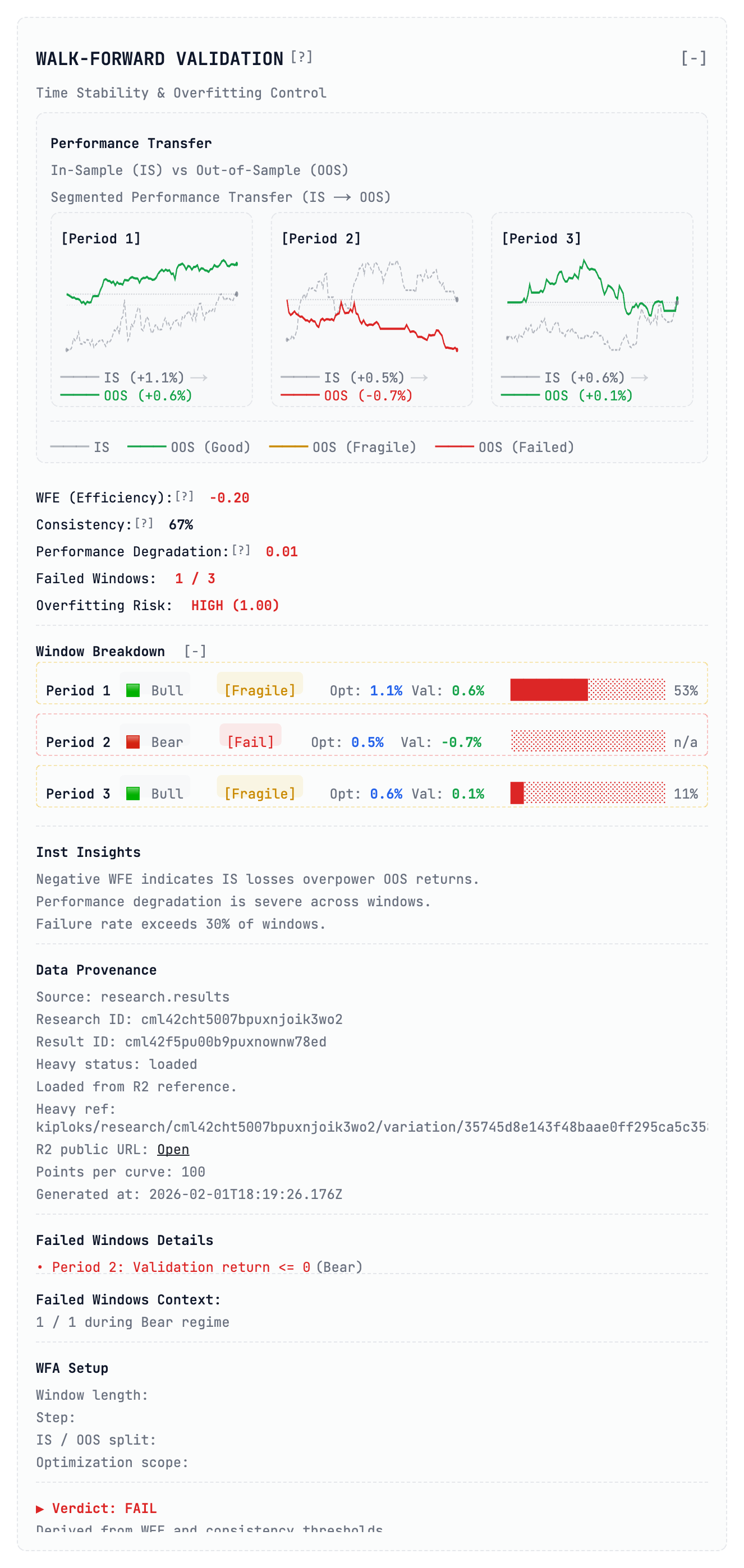

2. 워크‑포워드 검증: 시간‑안정성 테스트

정적인 백테스트는 거짓입니다. 전체 히스토리를 하나의 블록으로 취급하지만, 실제 시장은 서로 다른 “레짐”(상승, 하락, 횡보)으로 움직입니다.

워크‑포워드 검증을 수행하면, 한 구간(인‑샘플)에서 모델을 최적화하고 바로 다음, 보지 못한 구간(아웃‑오브‑샘플)에서 테스트합니다. Performance Transfer 차트에서 보듯이, 이 전략은 카드 하우스와 같습니다:

| Period | Market Regime | OOS Return | Guardrail Tag |

|---|---|---|---|

| 1 | 상승 | +0.6 % | [Fragile] |

| 2 | 하락 | –0.7 % | [Fragile] |

| 3 | 상승 | 거의 손익분기점 | [Fragile] |

가드레일: WFE (Walk‑Forward Efficiency Ratio) 를 계산합니다. 여기서는 –0.20 입니다. WFE가 음수라는 것은 큰 적신호이며, 검증 단계에서의 손실이 이익을 완전히 압도한다는 의미입니다. 전략 성과가 특정 시장 “기분”에 이 정도로 의존한다면, 이는 엣지가 아니라 결국 잃게 될 동전 던지기와 같은 베팅입니다.

3. 트레이딩 강도: “거래소 지원” 함정

여기가 “고빈도” 혹은 “그리드” 꿈이 사라지는 곳입니다. 거래할 때마다 비용이 발생합니다. 전략이 너무 자주, 너무 적은 알파로 거래한다면, 당신은 트레이더가 아니라 거래소에 기부하는 자원봉사자입니다.

Kiploks는 Cost / Edge Ratio 를 계산합니다. 이 특정 전략의 비율은 무려 296.3 % 로, 실행 비용이 이론적 이익보다 거의 세 배 높다는 뜻입니다. 결과적으로 거래당 평균 순이익은 –6.1 bps 로, 한 번 거래할 때마다 손해를 보고 있습니다.

가드레일: Net Profit Factor 가 1.0 이하이면(우리 경우 0.84) 전략은 근본적으로 깨진 것입니다. 또한 Total Cost Drag (–19.3 %) 를 살펴 알파가 비용을 견딜 수 있는지 확인합니다.

l‑world 마찰. In this case the alpha collapses at baseline AUM. Verdict: UNTRADABLE.

4. 슬리피지 민감도: 페이퍼 타이거 테이블

대부분의 백테스트는 화면에 표시된 가격 그대로 체결된다고 가정합니다. 실제 암호화폐 시장에서는 “슬리피지”가 발생합니다—유동성 부족이나 지연으로 인해 더 불리한 가격으로 체결됩니다. 전략에 실행 버퍼가 내장되어 있지 않다면, 이는 시뮬레이션에만 존재하는 “페이퍼 타이거”에 불과합니다.

우리는 Slippage Stress Test를 수행하여 실행 가격이 중간 가격에서 벗어날 때 전략이 어떻게 동작하는지 확인합니다. 결과(위 표 참고)는 슬리피지가 몇 베이시스 포인트를 초과하면 수익이 급격히 감소함을 보여주며, 해당 엣지가 현실적인 시장 상황에서는 살아남을 수 없음을 확인시켜 줍니다.

요약

이 네 가지 가드레일—벤치마크 알파 유의성, 워크‑포워드 안정성, 트레이딩 강도 비용‑대‑엣지, 그리고 슬리피지 민감도—을 사용하여 종이상으로는 좋아 보이지만 실제 운영에서는 무너지는 전략을 걸러내세요.

즐거운 구축 되시고, 실거래가 영원히 지속되길 바랍니다!

전략이 깨지는 지점

| 슬리피지 | 효과 |

|---|---|

| 0 bps (이상적인 세계) | 순 Sharpe는 겨우 0.01 – 완벽한 세계에서도 이것은 전략이라 부르기 힘듭니다. |

| 10 bps (평균 현실 세계) | Sharpe가 ‑0.05로 급락합니다. 참여만으로도 손해를 보게 됩니다. |

| 50 bps (스트레스 상황) | 드로우다운이 +6.7 % 증가하여 회복력 부족을 보여줍니다. |

| 가드레일 | 일반적인 기준으로, 슬리피지가 10‑15 bps일 때 Sharpe가 30 % 이상 하락하면 전략은 거래 불가입니다. 이 특정 모델은 즉시 UNTRADABLE 판정을 받았습니다. 오류 여지가 전혀 없으며 실제 시장 환경에서는 계좌를 청산시킬 가능성이 높습니다. |

지금까지의 결론

전략을 이 네 개의 블록만 통과시킴으로써 우리는 한 가지 냉정한 진실을 드러냈습니다: 기본 차트에서는 “괜찮아 보였던” 시스템이 실제로는 통계적으로 의미가 없고, 레짐에 의존하며, 비용이 많이 드는 기계로, 실제 시장 슬리피지가 처음 나타나는 순간 무너집니다.

- 최적화는 “진입을 미세 조정하라”고 말했을 것입니다.

- 분석은 연구를 중단하고 논리를 변경하라고 말합니다.

다음은?

다음 글에서는 Parameter Robustness와 Tail‑Risk Metrics에 대해 깊이 파고들 예정입니다 – 과적합된 봇을 위한 최종적인 최후의 일격입니다.

저는 Radiks Alijevs이며, Kiploks의 수석 개발자입니다. 저는 소매 알고리즘 트레이딩에 기관 수준의 엄격함을 제공하기 위해 이 도구들을 만들고 있습니다. Part 2를 보려면 저를 팔로우해 주세요. 그곳에서 최종 견고성 점수를 보여드릴 것입니다.