Kiploks Robustness Score가 대부분의 전략을 죽인다 (그게 포인트다) 파트 2

I’m happy to translate the article for you, but I don’t have the full text of the post available. Could you please paste the content you’d like translated (excluding any code blocks or URLs you want to keep unchanged)? Once I have the text, I’ll provide a Korean translation while preserving the original formatting and markdown.

Part 2 – Continuation of

Part 1 – Why 90 % of Trading Strategies Fail: A Deep Dive into Analytical Guardrails

In Part 1 we explored the theoretical “why” behind strategy failure.

In this post we get tactical – turning those analytical guardrails into concrete modules inside the Kiploks app.

These blocks sit between your raw back‑test and the “Deploy” button. Their job is to find reasons to reject your strategy before the market does.

Source:

견고성의 5 기둥

우리는 “너무 좋아 보이는” 백테스트를 현실적인 판단으로 전환하는 다섯 개의 분석 블록을 만들었습니다:

| 기둥 | 목적 |

|---|---|

| 벤치마크 지표 | 샘플 외(OOS) 현실 검증 |

| 파라미터 견고성 및 거버넌스 | 민감도 및 “취약성” 테스트 |

| 리스크 지표 (OOS) | 보지 못한 데이터에서 위험 측정 |

| 최종 판단 요약 | 최종 Go/No‑Go 결정 |

| Kiploks 견고성 점수 | 모든 것을 아우르는 하나의 수치(0 – 100) |

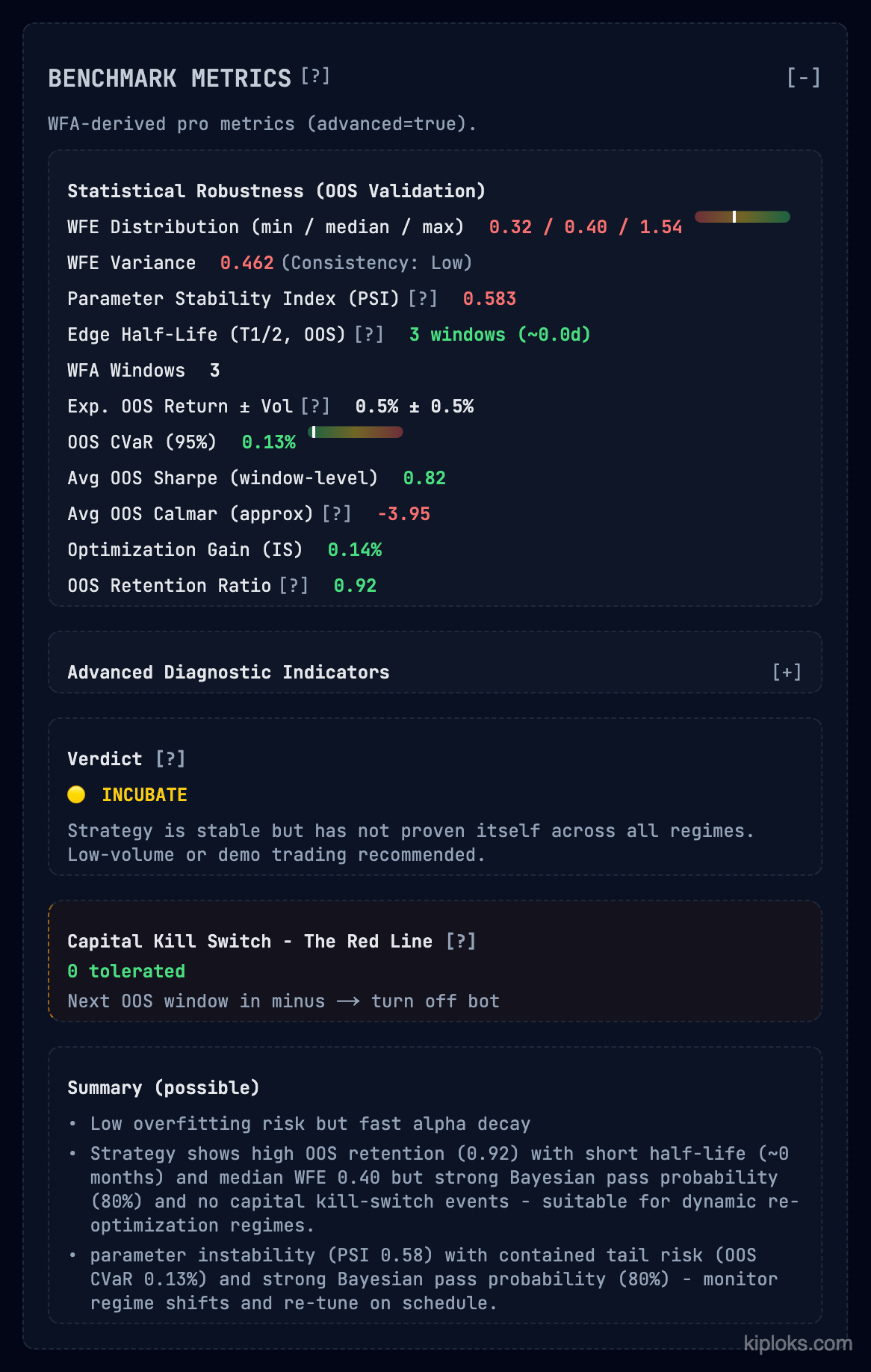

1. 벤치마크 지표 – OOS 현실 검증

문제 – 백테스트는 거의 항상 과최적화됩니다. 전략이 튜닝되지 않은 데이터에 적용될 때 얼마나 많은 “엣지”가 살아남는지 확인해야 합니다.

우리가 추적하는 항목

| 지표 | 설명 |

|---|---|

| WFE 분포 | 최소 / 중앙값 / 최대 효율 (예: 0.32 / 0.40 / 1.54) |

| 파라미터 안정성 지수(PSI) | 변수 변화에 따라 로직이 유지되는지를 측정 |

| 엣지 반감기 | 알파가 감소하기까지 몇 개의 윈도우가 필요한지 (예: 3 윈도우) |

| 자본 킬스위치 | 다음 OOS 윈도우가 마이너스이면 봇을 자동으로 종료하는 강제 “레드 라인” 규칙 |

판단: INCUBATE – 전략은 높은 OOS 유지율(0.92)을 보이지만 반감기가 짧습니다. 동적 재최적화에는 적합하지만 “설정 후 방치” 배포에는 부적합합니다.

2. 파라미터 견고성 및 거버넌스

문제 – 많은 전략이 “유리 포탄”입니다. 파라미터 하나를 조금만 바꾸면 엣지가 사라집니다.

우리가 보여주는 내용

Signal Lifetime부터 Order Book Score까지 모든 파라미터를 세분화하여 다음 기준으로 구분

- 민감도 – 그리드 서치 없이 파라미터가 얼마나 위험한지 (예:

0.92는 “취약함”) - 거버넌스 – “Liquidity Gated” 혹은 “Time‑decay enforced”와 같은 안전 가드레일 적용 여부

- 민감도 – 그리드 서치 없이 파라미터가 얼마나 위험한지 (예:

감사 판단은 Surface Gini를 제공해 취약성이 한 곳에 집중돼 있는지를 보여줍니다. 예시에서는 인‑샘플에서 OOS로 이동하면서 **High Performance Decay (64.2 %)**가 발생해 REJECTED 상태가 됩니다.

3. 리스크 지표 (샘플 외)

문제 – 최적화된 데이터에서 계산한 표준 리스크 지표(Sharpe, Drawdown)는 거짓말입니다. 이는 “최선의 경우”를 나타낼 뿐 “실제 경우”는 아닙니다.

해결책 – OOS 데이터만을 엄격히 사용해 만든 전용 리스크 블록.

| 지표 | 값 | 해석 |

|---|---|---|

| Tail‑Risk Profile – Kurtosis | 6.49 | 두꺼운 꼬리 행동을 나타냄 |

| ES/VaR Ratio | 1.29× | 꼬리 위험 심각성을 강조 |

| Temporal Stability – Durbin‑Watson | (검정 결과) | 잔차의 자기상관을 확인; 낮은 값은 엣지가 우연한 연속일 가능성을 시사 |

추천 – 초기 규모를 축소해 배포 가능. Edge Stability가 1.50 이하로 떨어지면 재평가 필요.

4. 최종 판단 요약 – 진실의 순간

문제 – 정량적 보고서는 너무 복잡합니다. 명확한 답이 필요합니다: Launch, Wait, 혹은 Drop?

배포 게이트는 통과/실패 항목을 이진 체크리스트 형태로 제공합니다:

| 기준 | 측정값 | 요구값 | 결과 |

|---|---|---|---|

| 통계적 유의성 | 0.46 | 1.96 | FAIL |

| 실행 버퍼 | ‑4.4 bps | 15 bps | FAIL |

| 안정성 (WFE) | 0.75 | 0.5 | PASS |

논리는 안정적이지만 실행 버퍼가 실패했으므로 전체 판단은 FAIL — Execution Limited입니다. 비용이 모든 엣지를 잠식하기 때문에 전략은 단순히 “거래소에 먹이를 주는” 수준에 머뭅니다.

Source: … (위의 소스 라인은 그대로 유지됩니다.)

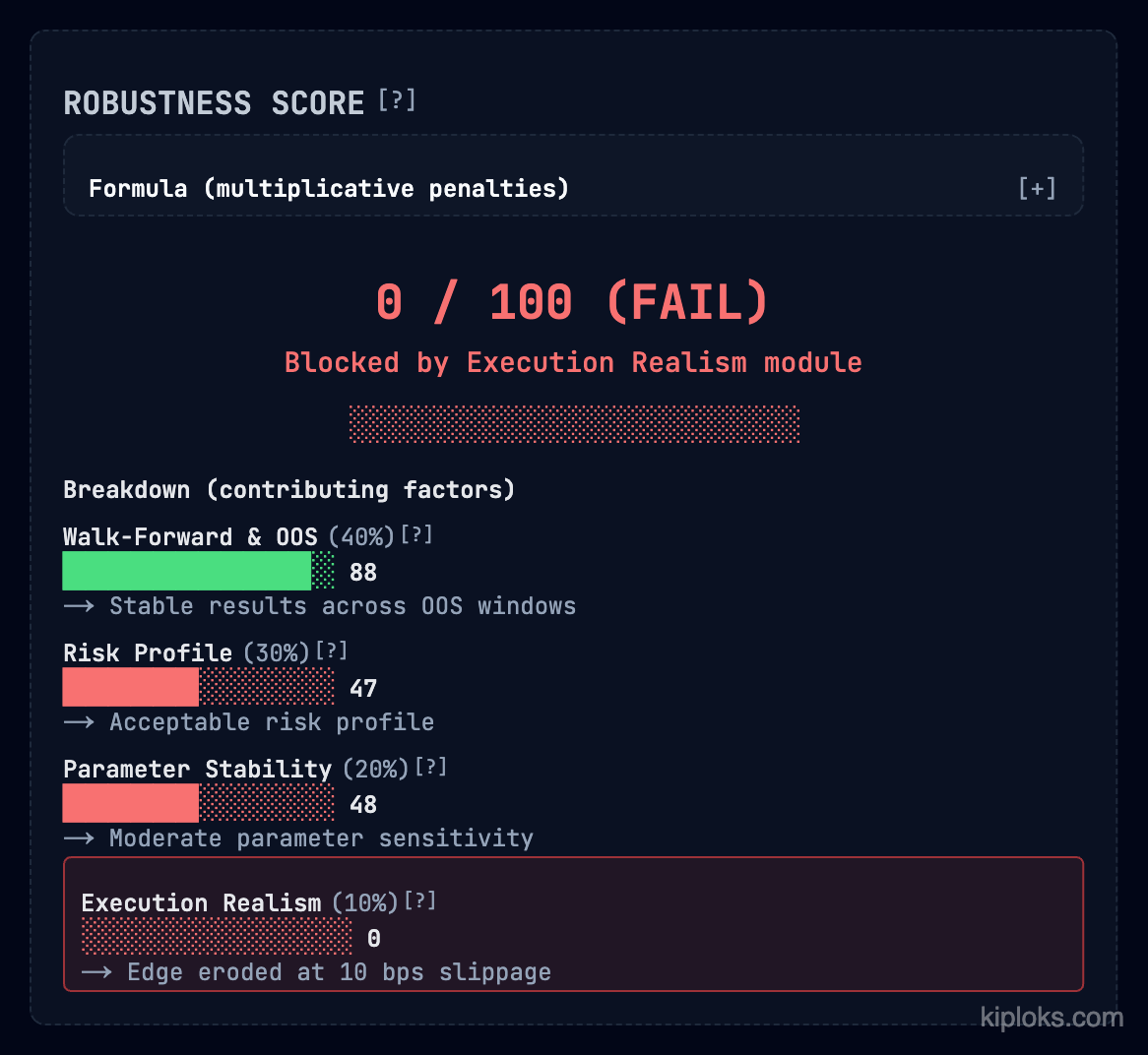

5. Kiploks 견고성 점수 (0 – 100)

프레임워크: 곱셈 페널티 로직 – 네 개의 기둥(Validation, Risk, Stability, Execution) 중 하나라도 점수가 0이면 전체 전략 점수도 0이 됩니다.

| Pillar | Weight | Score (example) |

|---|---|---|

| Walk‑Forward & OOS | 40 % | 88 (안정적) |

| Risk Profile | 30 % | 47 (허용 가능) |

| Parameter Stability | 20 % | 48 (보통) |

| Execution Realism | 10 % | 0 (우위 소멸) |

최종 점수: 0 / 100 – 전략이 10 bps의 슬리피지를 견디지 못해 Execution Realism 모듈에 의해 차단되었습니다.

(필요시 올바른 이미지 URL로 교체)

(필요시 올바른 이미지 URL로 교체)

핵심 요약: 5기둥 프레임워크는 약한 전략을 시장에 진입하기 전에 체계적이고 데이터 기반으로 거부할 수 있는 방법을 제공하여 자본과 시간을 절약합니다. Kiploks 견고성 점수를 빠른 건강 체크 도구로 활용하되, 언제나 개별 기둥을 깊이 파고 들어가 실행 가능한 인사이트를 얻으세요.

요약: 연결 고리 찾기

- Benchmark Metrics – 엣지를 테스트합니다.

- Parameter Governance – 논리를 테스트합니다.

- Risk Metrics – 하방 위험을 테스트합니다.

- Verdict와 Score – 결정을 최종 확정합니다.

이 블록들을 합치면 백테스트를 전문적인 트레이딩 플랜으로 전환합니다. 실제 자본을 위험에 노출하기 전에 What‑If Analysis에 직면하도록 강제합니다—주기가 감소하거나 슬리피지가 상승할 경우 정확히 어떤 일이 일어나는지 보여줍니다.

다음에 할 수 있는 일

- 보고서 실행: 현재 전략을 이 다섯 가지 필터에 적용하세요.

- 매개변수 감사: 설정 중 어느 것이 취약한지 식별하고 더 엄격한 관리가 필요합니다.

- 심층 탐구 요청: Part 3의 Robustness Score 공식 뒤에 있는 구체적인 수학을 더 자세히 살펴볼까요? 댓글로 알려주세요!

저는 Radiks Alijevs이며, Kiploks의 수석 개발자입니다. 소매 알고리즘 트레이딩에 기관 수준의 엄격함을 제공하기 위해 이 도구들을 만들고 있습니다. Part 3을 보려면 저를 팔로우하세요. 최종 Robustness Score를 보여드릴 예정입니다.